✨ TAKEWAY

- Anthropic viserait son premier trimestre positif, avec un chiffre d’affaires projeté en doublement au Q2 2026. Ses coûts d’infrastructure baissent (71 → 56 cents par dollar de revenu).

- Passer du rouge au vert en moins de 6 mois interroge. Plutôt que sur des revenus de 10,9 milliards, on parlerait plutôt de 5,25 milliards pour le Q2.

- Les modèles Claude restent déficitaires : marge brute nulle dès 20% d’utilisation pour Pro et Max 5x, et 10% pour Max 20x.

Dettes financières

L’article qui explique à quel point Open AI est dans la merde révèle un bien sombre tableau. Avec des coûts d’infrastructure et de R&D faramineux, une économie d’échelle impossible, une perte de parts de marché et un endettement énorme, on peut se demander si Anthropic ne risque pas de connaitre le même sort.

Pourtant, l’entreprise s’apprêterait potentiellement à réaliser son premier trimestre positif (Jin, 2026).

La nouvelle publiée dans le Wall Street Journal annoncerait que l’entreprise prévoit doubler son chiffre d’affaires pour le Q2 2026. Bien qu’incertaine pour le moment, la trajectoire d’Anthropic se distingue par une croissance supérieure à celle de Zoom pendant la pandémie, et l’entreprise bénéficie largement de la vague de popularité qui la porte depuis le début de l’année.

Des signaux au vert

The Wall Street Journal indique qu’Anthropic à une baisse de ses coûts d’infrastructures, passant de 71 cents pour chaque 1$ de revenu pour le premier trimestre à 56 cents par 1$ de revenu pour le 2e trimestre. Ce qui permet une telle optimisation est l’utilisation de GPU qui sont développées par Google et Amazon, et non Nvidia. Ces derniers étant beaucoup plus chers. De plus, l’entreprise profite d’un moins grand bassin d’utilisateurs, ce qui limite les dépenses pour ceux qui l’utilisent gratuitement.

Anthropic peut également compter sur des revenus supplémentaires, car elle vend sa technologie à des partenaires cloud, chose qu’Open AI ne peut pas faire (Jin, 2026).

Trop beau pour être vrai ?

Certains s’étonnent d’une telle annonce. Comment en moins de 6 mois une entreprise passe du rouge au vert ? Certaines hypothèses disent qu’Antropic anticipe une certaine demande des utilisateurs comme une forme de prépaiement, ce qui gonfle les revenus comptables (Zitron, 2026).

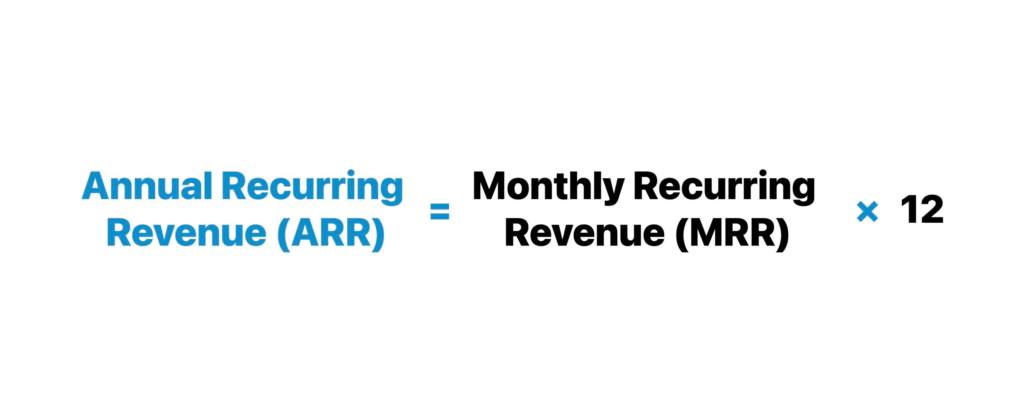

Un des plus gros arguments est que cette soi-disant projection de milliards de profits pour le Q2 (comparativement à 4.8 milliards pour le Q1 serait) serait un ARR (annual recurring revenue), ce qui représente une projection loin des revenus réellement faite. ED Zitron estime que le chiffre d’affaires pour le Q2 s’élèverait à 5.25 milliards.

Bien loin du 10.9 milliards entendu auparavant.

Il est dur d’adhérer à un potentiel tel chiffre d’affaires, alors que toutes les précédentes projections financières de l’entreprise ce sont avérés gonflés. De plus, et comme observé chez Open AI, les compagnies d’IA joignent souvent expansion et hausse des couts ensemble. Alors pourquoi pas pour Anthropic ?

Une marge absente dès les 20% d’utilisation

Les modèles Claudes sont loin d’être retables, le seuil de rentabilité devient inexistant après 20% d’utilisation seulement pour Claude Pro et Max 5x, et le forfait Max 20x atteint une marge brute nulle à 10% d’utilisation (Gautam, 2026).

Quelles solutions possibles ?

La solution dont tout le monde parle pour attirer les investisseurs serait qu’Anthropic entre en IPO (Initial Public Offering), autrement dit la bourse. Reste que verdir un bilan avec des techniques de startup avec les ARR et être réellement rentable sont deux choses différentes. Tant que le coût par token dépassera ce que paient les utilisateurs à abonnement, la question de la rentabilité restera chez Anthropic.

Sources :

Gautam, A. (2026, June). SemiAnalysis: ChatGPT Pro Costs OpenAI $14,000 at Full Use — The Agentic Subsidy Exposed. Abhs.In. https://abhs.in/blog/chatgpt-pro-200-costs-openai-14000-semianalysis-agentic-token-explosion-2026

Jin, B. (2026, Mai,). Mind-Blowing Growth Is About to Propel Anthropic Into Its First Profitable Quarter. The Wall Street Journal. www.wsj.com/tech/ai/mind-blowing-growth-is-about-to-propel-anthropic-into-its-first-profitable-quarter-7edbf2f4?

Zitron, E. (2026, Mai). Anthropic’s “Profitability” Swindle. Ed Zitron’s Where’s Your Ed At. https://www.wheresyoured.at/anthropics-profitability-swindle/